河村 正雄

社会保険労務士法人ELMソリューションズ

代表社員・特定社会保険労務士

算定の時期がやって来ました。毎年行っていることとはいえ、年に1度の作業でもあるので意外に気づかない点もあったりします。改めて確認してみましょう。

1 概要

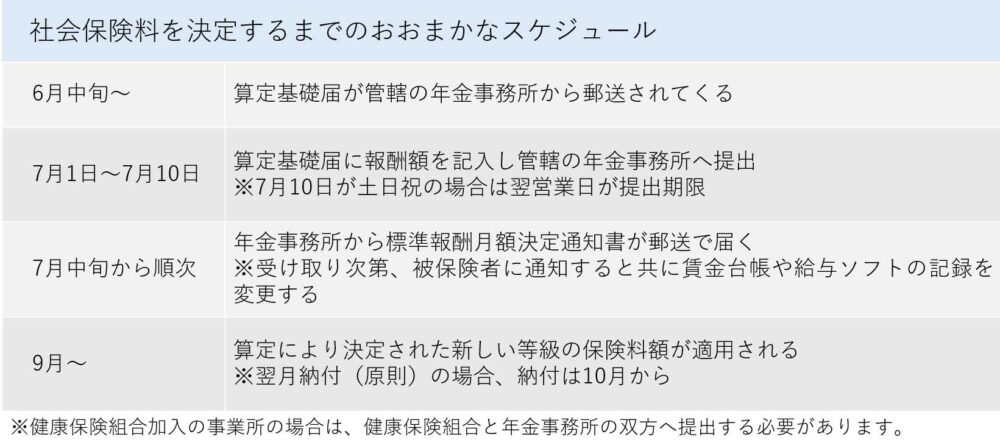

健康保険および厚生年金保険の被保険者の実際の報酬と標準報酬月額との間に大きな差が生じないように、7月1日現在で使用しているすべての被保険者に4~6月に支払った賃金を、事業主が「算定基礎届」によって届出を行い、厚生労働大臣はこの届出内容に基づき、毎年1回標準報酬月額を決定します。これを定時決定といいます。一般的には届出用紙の名前から「算定」と呼ばれています。「算定基礎届」により決定された標準報酬月額は、原則1年間(9月から翌年8月まで)の各月に適用され、保険料の計算や将来受け取る年金額等の計算の基礎となります。

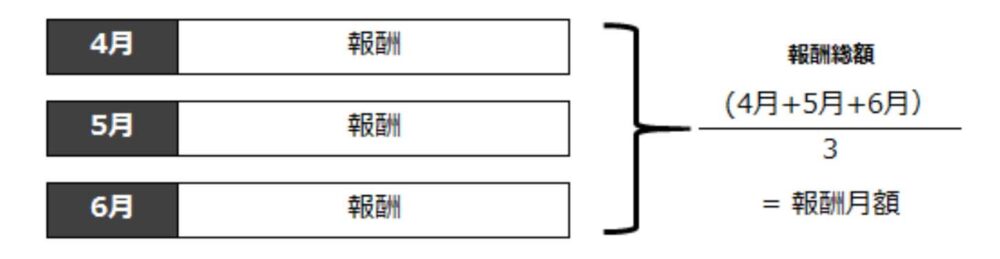

毎年、7月1日現在で使用される全被保険者について、同日前3カ月間(4月、5月、6月、いずれも支払基礎日数17日以上*)に受けた報酬の総額をその期間の総月数で除して得た額を報酬月額として標準報酬月額を決定します。

*特定適用事業所に勤務する短時間労働者は11日以上

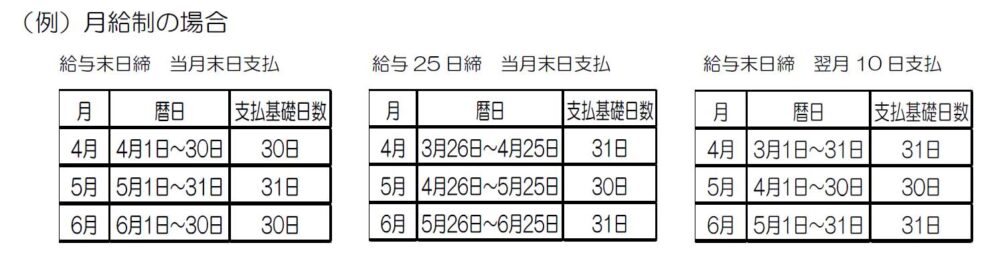

2 支払基礎日数とは?

支払基礎日数とは、その月の報酬の支払い対象となった日数のことをいいます。時給制・日給制の場合は、実際の出勤日数(有給休暇も含みます)が支払基礎日数となります。また、月給制・週給制の場合は、出勤日数に関係なく暦日数が支払基礎日数となります。ただし、欠勤日数分だけ給料が差し引かれる場合は、就業規則、給与規程等に基づき事業所が定めた日数から、欠勤日数を控除した日数が支払基礎日数となります。

ポイント!

算定基礎届は4、5、6月に支払われた給与を報酬月額として届出しますが、給与計算の締切日と支払日の関係によって支払基礎日数が異なります。

3 提出対象者

算定基礎届の提出の対象となるのは、7月1日現在のすべての被保険者および70歳以上被用者です。ただし、以下の(1)から(4)のいずれかに該当する方は、算定基礎届の提出が不要です。

(1)6月1日以降に資格取得した方

(2)6月30日以前に退職した方

(3)7月改定の月額変更届を提出する方

(4)8月または9月に随時改定が予定されている旨の申し出を行った方

ポイント!

(4)の場合、要件に該当せず随時改定が行われない場合があります。この場合はすみやかに算定基礎届を出さなければなりません。算定基礎届の提出が不要とは提出しなくていい、という意味であり、提出してはいけないということではありませんので、(4)については算定基礎届に記入しておくことで提出漏れを防ぐことができます。算定基礎届を提出しても随時改定(通称「月変」)が行われた場合、後に提出する月額変更届による随時改定が有効となります。

◎短時間就労者の定時決定

短時間就労者の定時決定は、次の方法により行われます。短時間就労者とは、パートタイマー、アルバイト、契約社員、準社員、嘱託社員等の名称を問わず、1週間の所定労働時間および1カ月の所定労働日数が、通常の労働者と比較して4分の3以上である被保険者のことです。このほかに「短時間労働者」という取り扱いをする者が存在しますので注意が必要です。その違いについては後述します。

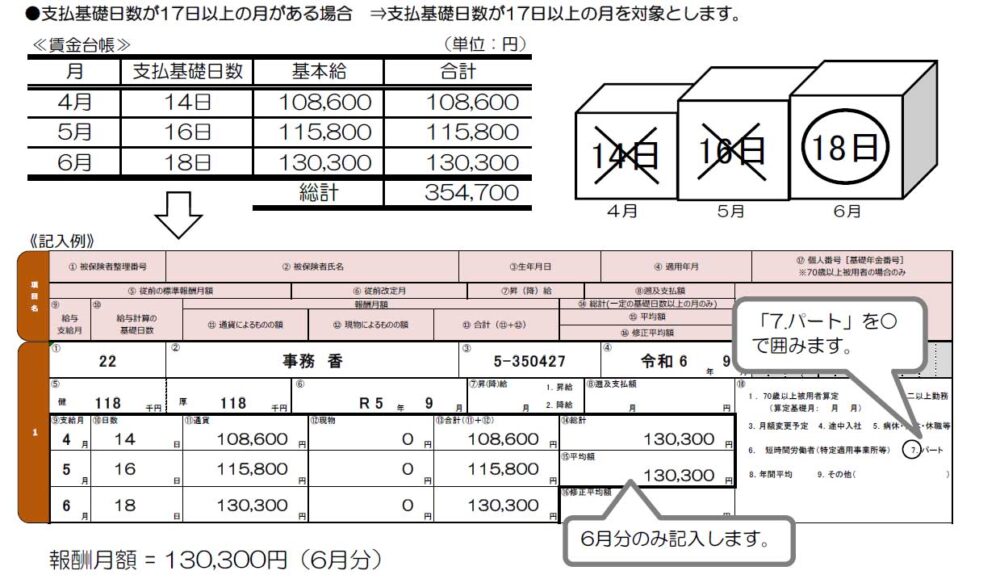

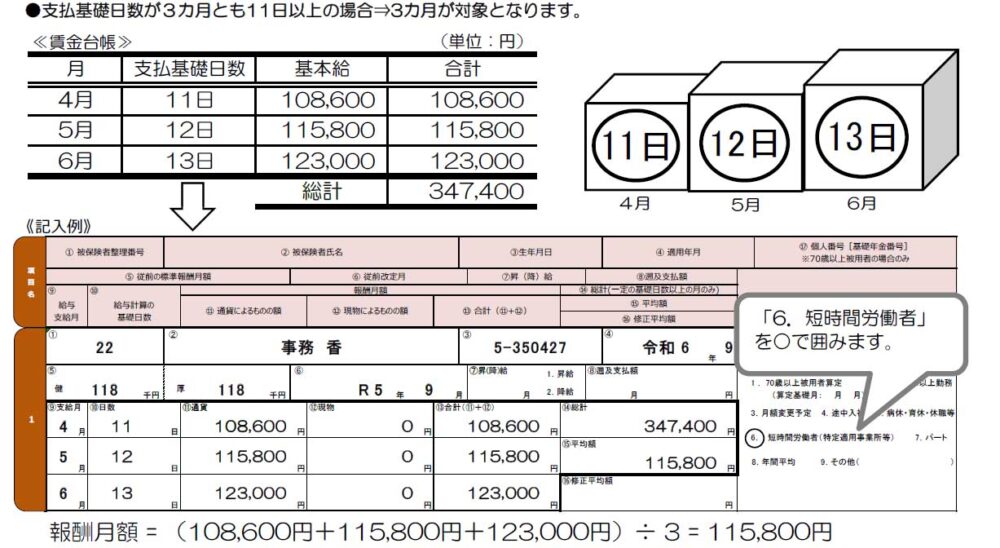

(1)4月、5月、6月の3カ月間のうち支払基礎日数が17日以上の月が1カ月以上ある場合

該当月の報酬総額の平均を報酬月額として標準報酬月額を決定します。

(2)4月、5月、6月の3カ月間のうち支払基礎日数がいずれも17日未満の場合

3カ月のうち支払基礎日数が15日以上17日未満の月の報酬総額の平均を報酬月額として標準報酬月額を決定します。

(3)4月、5月、6月の3カ月間のうち支払基礎日数がいずれも15日未満の場合

従前の標準報酬月額にて引き続き定時決定します。

◎短時間労働者とは

1週間の所定労働時間が通常の労働者の4分の3未満、1カ月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、次の要件をすべて満たす方が該当となります。

①週の所定労働時間が20時間以上あること

②雇用期間が継続して2カ月を超えて見込まれること

③賃金の月額が88,000円以上であること

④学生でないこと

⑤特定適用事業所に属する事業所に勤めていること

簡単に整理しますと、

短時間就労者 → パートタイマーなどで1週間の所定労働時間および1カ月の所定労働日数が、通常の労働者と比較して4分の3以上の者(適用事業所の形態を問わず)

短時間労働者 →「特定適用事業所」に雇用される者であって、1週間の所定労働時間および1カ月の所定労働日数が、通常の労働者と比較して4分の3未満ではあるが週所定が20時間以上などの条件を満たす者

という違いがあります。

特定適用事業所とは?

特定適用事業所とは、1年のうち6月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が101人以上となることが見込まれる企業等のことです。

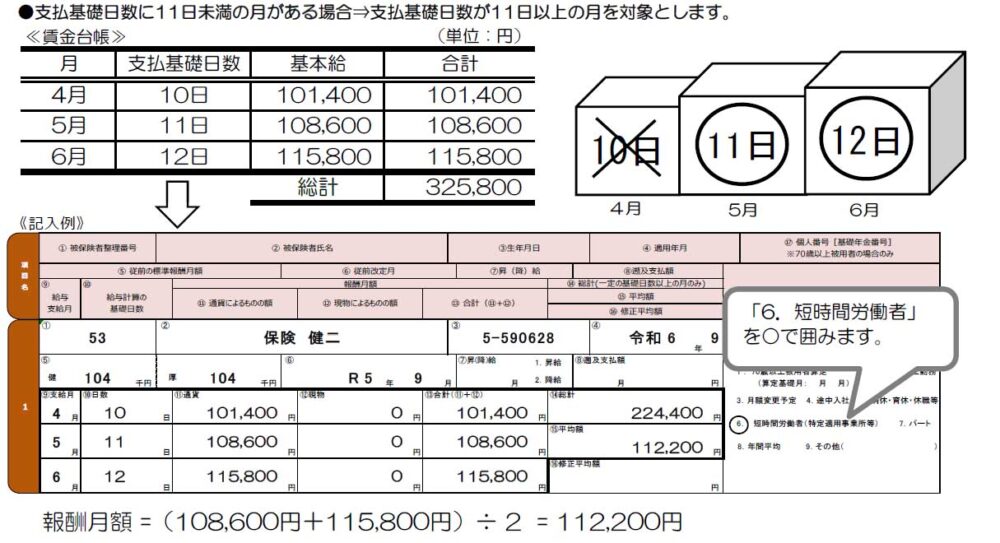

短時間労働者の算定の場合、支払基礎日数が3カ月とも11日以上の場合、その3カ月が対象となります。

また、支払基礎日数に11日未満の月がある場合は支払基礎日数が11日以上の月を対象とします。

4 報酬とは

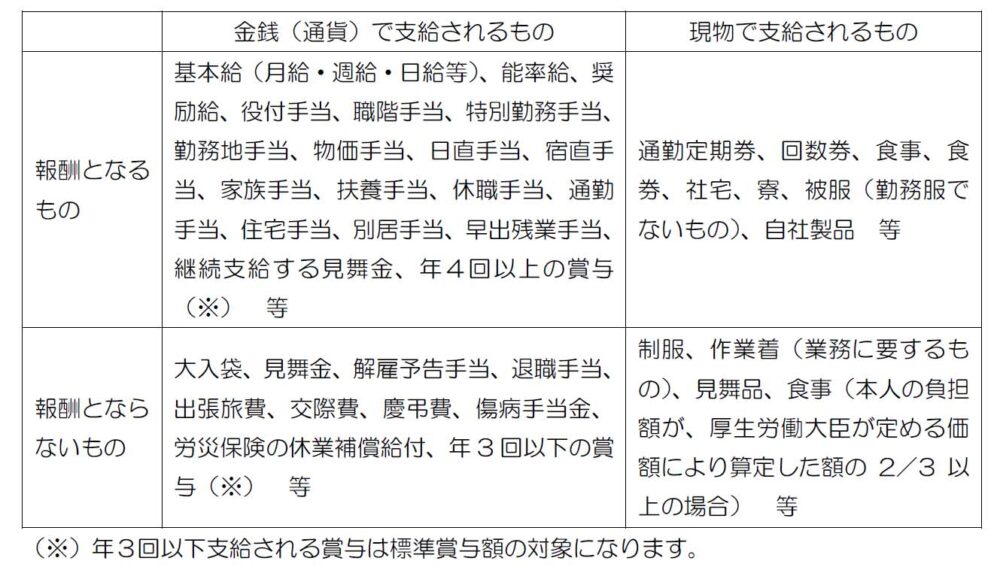

標準報酬月額の対象となる報酬とは、賃金、給料、俸給、手当、賞与などの名称を問わず、労働者が労働の対償として受けるすべてのものを含みます。また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。ただし、臨時に受けるものや、年3回以下支給の賞与等は、報酬に含みません。

また、出張旅費や赴任旅費など事業主が負担すべきものを被保険者が立て替え、その実費弁償を受ける場合、労働の対償とは認められないため、「報酬等」に該当しません。

ポイント!

在宅勤務・テレワークにおける交通費、在宅勤務手当の取り扱い

在宅勤務・テレワークの実施に際し、在宅勤務手当が支給される場合、当該手当は「報酬等」に含まれるでしょうか?

→ 在宅勤務手当は、事業所における支給要件や支給実態により個別に判断する必要があります。

① 在宅勤務手当が労働の対償として支払われる性質のもの(実費弁償に当たらないもの)である場合

在宅勤務手当が、被保険者が在宅勤務に通常必要な費用として使用しなかった場合でも、その金銭を事業主に返還する必要がないものであれば、「報酬等」に含まれます。

(例)事業主が被保険者に対して毎月5,000円を渡し切りで支給するもの

② 在宅勤務手当が実費弁償に当たるようなものである場合

在宅勤務手当が、テレワークを実施するに当たり、業務に使用するパソコンの購入や通信に要する費用を事業主が被保険者に支払うようなものの場合、その手当が、業務遂行に必要な費用にかかる実費分に対応するものと認められるのであれば、当該手当は実費弁償に当たるものとして、「報酬等」に含まれません。

詳しい取扱いについては、以下のリンクに詳解が示されていますので参考になさってください。

標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集(年金機構)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/jireisyu.pdf

在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)(国税庁)

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

算定基礎届を作成する際には、報酬の総額を適切な欄に記載し、誤りがないようにします。特に、労働時間や手当の詳細については、正確なデータを基に記載し、適用される標準報酬月額に基づいた保険料算定ができるように注意しましょう。

◎執筆者紹介

河村 正雄

社会保険労務士法人ELM(エルム)ソリューションズ 代表社員

特定社会保険労務士、国家資格キャリアコンサルタント、医療労務コンサルタント、職務評価コンサルタント、相談のプロ

https://www.sharoshi-tokyo.com/index.html

東京都杉並区生まれ、成蹊大学法学部卒業

企業の人事・総務部門を経験した後、1994年東京で社会保険労務士事務所を開業。小売業、医療機関、警備業、教育機関等の労務管理、労務トラブルの解決、採用支援、定着支援等を得意とする一方、キャリアコンサルタントとして企業におけるキャリアカウンセリング、キャリアパス設計のためのコンサルティング実績も多数。また、分かりやすく楽しいセミナーをモットーに各種基調講演や行政機関、商工団体でのセミナーを多数経験。